TL;DR

Kadena, un Layer-1 qui avait un temps approché une valorisation de 4 milliards de dollars, a annoncé la cessation de ses activités en octobre 2025 par un simple tweet publié sur le compte de sa fondation. Elle ne sera probablement pas la dernière entreprise Web3 à connaître une telle fin.

De sa création en 2016, en tant que spin-off de JP Morgan, à sa fermeture soudaine en 2025, l’histoire de Kadena met en lumière une faiblesse structurelle de l’écosystème Web3 : aussi innovante soit-elle, la technologie reste souvent fragilisée par une organisation vulnérable. Les représentants de Kadena ont justifié cet arrêt brutal par des conditions de marché défavorables, ayant entraîné une forte baisse du prix du token et une succession de retraits.

Au 14 décembre 2025, le KDA s’échange autour de 0,011 USD, pour une capitalisation d’environ 3,7 millions de dollars, soit une chute de plus de 99,9 % par rapport à son sommet historique (ATH) d’environ 27,64 USD atteint en 2021. Le réseau continuera d’exister grâce aux mineurs et à certains membres de la communauté, mais la disparition de l’entreprise révèle une exécution défaillante, un modèle de revenus flou et une gouvernance préoccupante.

Il ne s’agit pas d’un échec technologique. Le proof-of-concept de Chainweb et les smart-contracts Pact, orientés sécurité, présentaient un réel potentiel. C’est avant tout un échec business, révélateur de l’absence de garde-fous opérationnels dans le Web3. Comparable, en termes d’érosion de confiance (sans allégation de fraude) à des effondrements majeurs comme FTX, Kadena pourrait être le premier d’une série de cas où l’excellence technologique se heurte à un amateurisme organisationnel.

Les raisons de l’echec Kadena Kadena a avant tout échoué parce que son organisation centrale (la fondation) n’a pas été en mesure de maintenir ses opérations durant le bear market de 2025. En octobre de la même année, l’équipe a annoncé la cessation de toute activité et de toute maintenance active, invoquant des conditions de marché défavorables et l’impossibilité de poursuivre le développement.

Cet arrêt brutal, conjugué à un modèle de revenus peu défini, à des signaux de gouvernance fragiles et à une communication tardive, a provoqué un effondrement du prix du token ainsi que des retraits des principaux échanges. Et ce, alors même que la chaîne peut, sur le plan technique, continuer de fonctionner grâce aux mineurs.

À VaaSBlock, nous travaillons et collaborons avec de nombreux Layer-1, Layer-2 et infrastructures. Et trop souvent, un schéma se répète : les équipes savent expliquer la mécanique du token, les avantages et le consensus technologique, mais n’arrivent pas à formuler un modèle économique simple ni à démontrer un rythme de travail qui peut maintenir la confiance des holders en période de baisse. Kadena correspondait parfaitement à ce schéma. La technique était réelle et bien ficelée ; l’opérationnel ne l’était pas.

Quand le code est excellent mais que l’entreprise est fragile, les investisseurs sont exposés. Le professionnalisme est nécessaire ; la crédibilité organisationnelle protège le capital.

Le paradoxe du pedigree : des références « institutionnelles » face à la réalité opérationnelle

Dans le Web3, « institutionnel » est souvent utilisé comme raccourci pour « compétent ». Kadena semblait faire exception au stéréotype des fondateurs anonymes : une équipe issue de l’entreprise et une ingénierie sérieuse. Mais l’arrêt a révélé un décalage connu : une forte crédibilité technique ne se traduit pas automatiquement par une discipline opérationnelle solide.

| Perception | Résultat observé | Ce qu’il faut vérifier |

|---|---|---|

| Un pedigree entreprise implique une gouvernance mature | Un arrêt brutal a créé un choc de continuité | Le texte de l’annonce, son timing et l’existence d’un plan de transition |

| Une ingénierie sérieuse implique une gouvernance dans la durée | Le marché a revalorisé le risque de continuité plus vite que l’architecture | Fenêtre de réaction du prix + actions des plateformes (avec annonces primaires) |

| De grands programmes d’écosystème impliquent des résultats durables | Au moment de l’arrêt, les résultats sont devenus difficiles à vérifier publiquement | Bénéficiaires publics, jalons et indicateurs d’adoption mesurables |

Ce qui s’est passé pour Kadena en octobre 2025 : annonce de cessation d’activité et réponse du marché

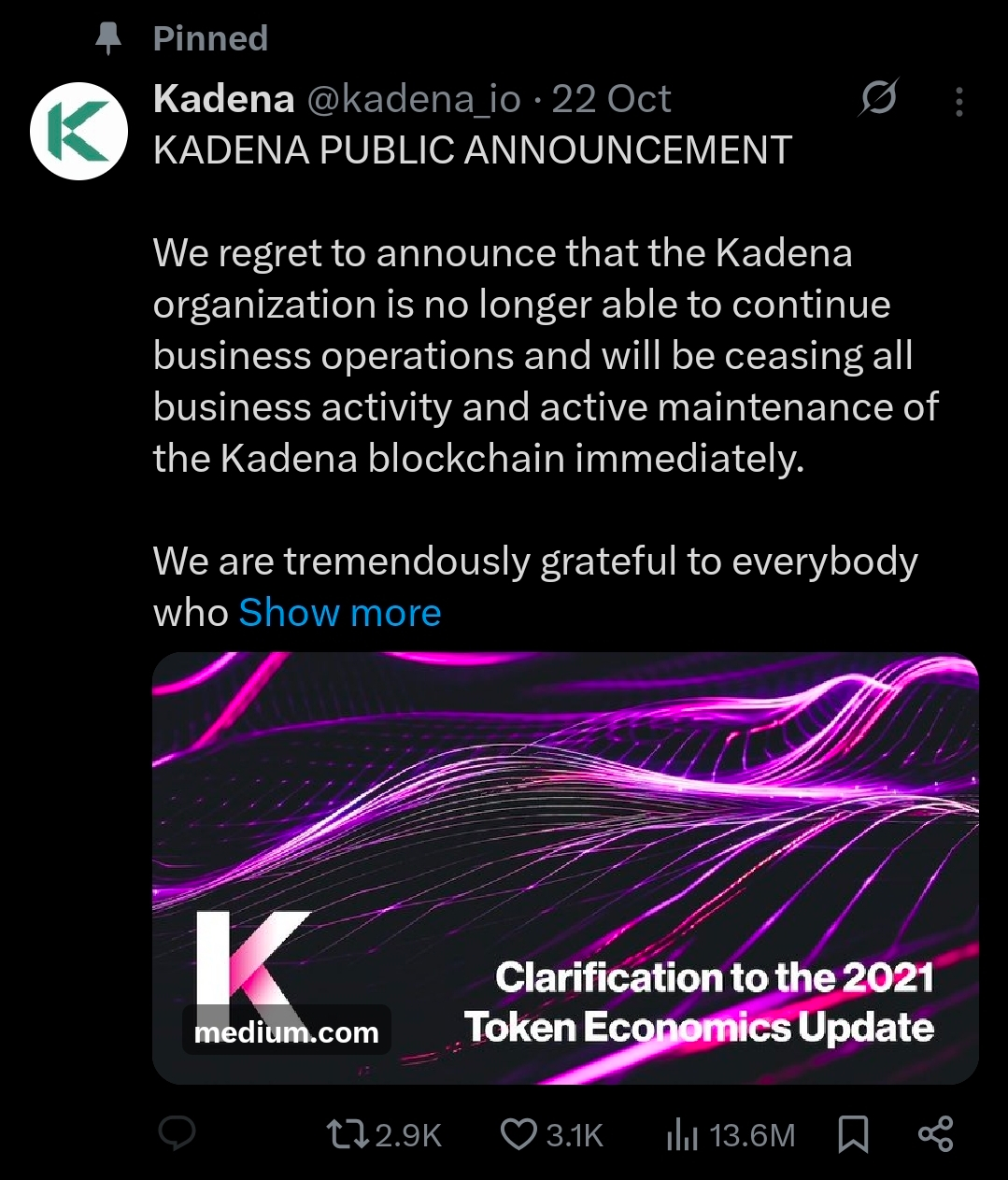

Autour des 21–22 octobre 2025, l’organisation centrale de Kadena a annoncé qu’elle cesserait toutes ses opérations et la maintenance active de la blockchain Kadena, en invoquant les conditions de marché et l’impossibilité de maintenir le développement. Il s’agit d’un arrêt organisationnel plutôt que d’un échec technique : la chaîne peut continuer via les mineurs et des mainteneurs communautaires.

La réaction du marché a été immédiate. KDA a chuté d’environ 55 à 60 % dans les heures suivant l’annonce et s’échange à plus de 99 % sous son sommet. Les plateformes ont réagi rapidement. Binance.US a programmé un retrait de cotation au 28 octobre, KuCoin a suivi avec un retrait le 4 novembre, et Binance a annoncé un retrait mondial de toutes les paires spot KDA effectif le 12 novembre. Ces retraits ont réduit la liquidité de KDA et ont rendu plus difficile l’ajustement des positions pour les détenteurs.

Cette séquence dessine un schéma clair : une sortie organisationnelle soudaine, un krach du prix, puis des retraits de cotation rapides. La plupart des analyses distinguaient Kadena l’entreprise, qui s’est arrêtée, et Kadena la chaîne proof-of-work, qui peut continuer en tant que réseau maintenu par la communauté.

Le tweet qui a cristallisé la crise de continuité : une fermeture communiquée comme un court post public plutôt qu’une transition pilotée.

Le défaut de communication : pourquoi l’arrêt a frappé comme un rug pull (sans en être un)

Un projet peut s’arrêter sans être une fraude, tout en créant une expérience « rug pull » pour les détenteurs si la fermeture est soudaine et non maîtrisée. Le sujet clé n’est pas l’intention ; c’est le risque de continuité. Quand une organisation qui pilote une chaîne se retire brutalement, le marché réagit comme si le sol disparaissait.

- Soudaineté : une cessation immédiate crée une incertitude maximale pour les utilisateurs, les builders et les plateformes.

- Pas de plan de transition clair : sans chemin de passation communiqué, même un réseau techniquement vivant devient fragile opérationnellement.

- Pas de cadrage du runway : en période de baisse, les parties prenantes veulent comprendre si l’arrêt est évitable, planifié ou imposé.

C’est là que les garde-fous opérationnels comptent : le marché peut absorber de mauvaises nouvelles, mais pas la surprise.

Historique X / Tweets : comment le sentiment a basculé vers une crise de continuité

Dans le Web3, l’un des signaux publics les plus utiles n’est pas un rapport trimestriel ; c’est la trace de communication du projet. Un historique de tweets ne prouve rien à lui seul, mais il permet de suivre si une équipe gère les attentes, reconnaît les risques et prépare les parties prenantes à des issues négatives.

Business as usual, la veille de la fermeture : un message de déplacement en conférence qui laissait supposer une continuité.

Ci-dessous, un modèle de tableau que nous compléterons avec des posts liés (archivés si possible). L’objectif est simple : mettre en regard ce qui était communiqué et ce qui s’est produit ensuite.

| Date (UTC) | Compte | Thème du message | Ce que cela laissait entendre | Lien / archive |

|---|---|---|---|---|

| (À compléter) | @kadena_io (exemple) | Construction / feuille de route / partenariat | Opérations normales ; continuité supposée | (Tweet + lien d’archive) |

| (À compléter) | @kadena_io (exemple) | Risque / runway / conditions de marché | Signaux de tension (ou absence de signaux) | (Tweet + lien d’archive) |

| (À compléter) | @kadena_io (exemple) | Annonce d’arrêt / cessation | Fin de continuité ; les plateformes revalorisent le risque | (Tweet + lien d’archive) |

| (À compléter) | Comptes communautaires | Fork / maintenance / dispute | Tentative de survie décentralisée | (Tweet + lien d’archive) |

Comment nous l’utiliserons : si une communication « business as usual » se poursuit jusqu’à une fermeture soudaine, c’est un échec mesurable de gouvernance et de transparence, même si la chaîne continue de produire des blocs.

Chronologie : de l’annonce de cessation aux retraits de cotation

- 21–22 octobre 2025 – L’organisation centrale de Kadena annonce qu’elle cessera toutes ses opérations et la maintenance active de la blockchain.

- Heures après l’annonce – KDA chute d’environ 55 à 60 % et s’échange très en dessous de son précédent sommet.

- 28 octobre 2025 – Binance.US programme le retrait de cotation de KDA.

- 4 novembre 2025 – KuCoin programme le retrait de KDA.

- 12 novembre 2025 – Binance annonce le retrait mondial de toutes les paires spot KDA.

Après l’arrêt, une partie de la communauté a tenté de maintenir le réseau via une maintenance pilotée par les mineurs et des initiatives de fork. Des analyses et des notices d’exchange mentionnent également une fenêtre d’upgrade réseau / hard fork autour du début novembre 2025. Par ailleurs, les discussions sur X reflétaient des disputes persistantes sur la transparence, les calendriers d’émission restants et la forme que devrait prendre la continuité sans équipe centrale. Ces débats comptent moins pour l’uptime brut que pour la capacité d’un écosystème à conserver sa crédibilité et ses utilisateurs sans organisation responsable et redevable.

Une décennie de promesses et de risques : la chronologie de Kadena

La trajectoire de Kadena, d’un innovateur soutenu par Wall Street à un survivant maintenu par la communauté, illustre comment des écarts d’exécution peuvent éclipser des réussites techniques. Les éléments publics montrent des jalons techniques significatifs et des poussées répétées sur l’écosystème, suivis d’une fin organisationnelle brutale. Le tableau ci-dessous rassemble les événements les plus significatifs qui cadrent l’échec comme organisationnel plutôt que technique.

Note de méthodologie : cette chronologie est construite à partir d’annonces publiquement vérifiables, de notices d’exchange et de communications archivées. Elle ne repose pas sur des disclosures internes ni sur du reporting privé.

| Date | Événement | Pourquoi c’est important |

|---|---|---|

| 2016 | Création | Une équipe issue de l’entreprise et une thèse de scalabilité PoW ont créé des attentes élevées en gouvernance et en exécution. |

| 2018 | Premiers financements rapportés | Le capital a permis plusieurs années d’ingénierie, mais un modèle de revenus durable est resté flou publiquement. |

| 2019–2020 | Chaîne publique et début de l’ère mainnet | Passage de la construction du protocole à la preuve de demande et d’attraction d’écosystème. |

| 2021 | Pic du bull market | La valorisation a masqué des faiblesses opérationnelles ; le prix a culminé près de 27,64 $ tandis que l’adoption durable restait débattue. |

| Apr 2022 | Programme d’écosystème de 100 M$ annoncé | Les grandes annonces créent des attentes ; l’exécution et des résultats mesurables deviennent le vrai test. |

| 2022–2023 | Poussées écosystème et pilotes | Les progrès techniques ont continué, mais les preuves publiques d’une croissance soutenue des utilisateurs sont restées limitées. |

| 2025 | Financements écosystème supplémentaires + partenariats tardifs | Les pivots et partenariats de fin de cycle n’ont pas restauré la confiance ni la traction avant l’arrêt. |

| Oct 21–22, 2025 | Annonce d’arrêt | La cessation brutale a signalé un échec de gouvernance et de runway ; le marché a revalorisé immédiatement. |

| Late Oct–Nov 2025 | Retraits de cotation et dégradation de la liquidité | Les actions des plateformes ont amplifié le préjudice ; le risque de continuité est devenu concret. |

Étude de cas : annonces de financement d’écosystème vs résultats d’écosystème

Kadena a souvent signalé son ambition écosystème via des annonces de financement. Cela peut fonctionner, mais seulement si les résultats en aval sont mesurables publiquement : produits livrés, développeurs retenus, utilisateurs et liquidité durable. Ce qui est devenu fragile pour Kadena n’est pas l’existence des programmes, mais la difficulté à vérifier les résultats sur l’ensemble du cycle.

| Programme (annoncé) | Date | Montant (annoncé) | Objectif annoncé | Résultats vérifiables publiquement |

|---|---|---|---|---|

| Programme de subventions écosystème / builders | 2022 | (À citer) | Développer les builders et les applications | (Lister bénéficiaires vérifiables + jalons avec sources) |

| Fonds / programme écosystème ultérieur | 2025 | (À citer) | Relancer l’adoption / nouveaux axes | (Lister bénéficiaires vérifiables + jalons avec sources) |

Pourquoi c’est important : de grands montants et de grands programmes sont faciles à annoncer. Ce dont les investisseurs ont besoin, c’est d’un registre de résultats : qui a reçu des fonds, ce qui a été livré et quelle adoption a suivi.

La force technique n’était pas le problème : là où cette Layer-1 a échoué

Le design de Kadena combinait Chainweb, pour paralléliser le débit en proof-of-work, et Pact, pour des smart contracts plus sûrs et lisibles. L’architecture de Chainweb utilise plusieurs chaînes parallèles conçues pour augmenter le débit sans renoncer aux hypothèses de sécurité du PoW. L’approche de Pact, lisible par l’humain et orientée vérification, visait à réduire des modes de défaillance courants des smart contracts. Les dépôts de code et la documentation montrent un effort technique soutenu, et des fonctionnalités d’écosystème comme les NFT et le bridging reflétaient un vrai output d’ingénierie.

Rien de tout cela n’a protégé les investisseurs quand les fonctions essentielles de l’entreprise ont échoué : clarté des revenus, discipline de runway, communication et gouvernance. Kadena est un exemple net d’un écart récurrent dans le Web3 : un projet peut être techniquement sérieux et rester organisationnellement fragile. Quand cette fragilité se traduit par un arrêt brutal, le marché ne récompense pas l’architecture. Il sanctionne le risque de continuité.

Vent contraire de marché : le proof-of-work face au récit proof-of-stake

Au-delà de l’exécution, Kadena a affronté un environnement narratif de plus en plus défavorable. À partir de 2021, la préférence du marché a basculé vers les systèmes proof-of-stake, portée par des enjeux ESG, des contraintes institutionnelles et la transition d’Ethereum. Même des designs proof-of-work très efficaces ont été de plus en plus écartés au moment de l’allocation.

Cela n’invalide pas les mérites techniques de Chainweb. En revanche, cela relève la barre pour la crédibilité opérationnelle. Quand un projet avance à contre-courant des récits dominants, il doit compenser par une clarté exceptionnelle sur les revenus, la gouvernance et la continuité. Kadena est entrée dans cette phase sans ces protections.

Implication clé : le timing ne détermine pas le succès à lui seul, mais il amplifie les faiblesses. À mesure que le proof-of-work devenait plus difficile à défendre, la fragilité opérationnelle devenait moins survivable.

Émissions de tokens et pression vendeuse (observation au niveau du design)

L’effondrement de Kadena ne s’explique pas uniquement par le design du token, mais la dynamique d’émission a probablement amplifié la baisse quand la confiance s’est brisée. Comme pour de nombreux réseaux proof-of-work, l’émission continue récompense les mineurs indépendamment de la demande. En l’absence d’usage organique soutenu ou de demande compensatrice, ces émissions peuvent se traduire par une pression vendeuse continue pendant les baisses.

Il s’agit d’une observation structurelle générale, et non d’une affirmation sur des allocations précises. Les sources publiques divergent sur le calendrier d’offre, les chiffres d’offre en circulation et les courbes d’émission de long terme. Ces chiffres évoluent aussi avec le temps. Sans une disclosure tokenomics unique, actuelle et faisant autorité, il serait trompeur de présenter des pourcentages ou des caps fixes comme des faits établis.

Le point le plus important pour les investisseurs n’est pas la répartition exacte, mais l’interaction entre émissions et demande. Quand un projet manque de revenus clairs, de signaux de gouvernance solides et d’une traction d’écosystème visible, l’émission devient un multiplicateur de stress plutôt qu’un outil de croissance. L’expérience de Kadena correspond à ce schéma.

Évaluation d’alignement RMA™ (vue fondée sur les sources publiques)

Cette évaluation applique le cadre RMA™ de VaaSBlock strictement à ce qui pouvait être vérifié de manière indépendante à partir d’informations publiques au moment de l’arrêt de Kadena. Elle ne repose pas sur des données privées, un accès interne ou des suppositions a posteriori. Quand les preuves sont insuffisantes, le résultat est noté Non vérifié, plutôt que déduit ou scoré.

| Axe RMA™ | Statut d’alignement | Base d’évidence publique | Lecture investisseur |

|---|---|---|---|

| Modèle de revenus | Non vérifié | Aucune disclosure de revenus auditée ; pas de ventilation publique des revenus protocole, entreprise ou services. | La durabilité ne pouvait pas être évaluée indépendamment par les parties prenantes externes. |

| Gouvernance | Non vérifié | Aucune politique de runway publiée, aucun cadre d’arrêt, aucune règle de décision visible publiquement. | Le risque de continuité et de décision est resté opaque. |

| Résultats délivrés | Non vérifié | Annonces et pilotes visibles ; suivi des résultats et KPI d’adoption pas publiés de façon constante. | La confiance dans l’exécution s’est affaiblie avec le temps. |

| Compétence d’équipe (opérationnel) | Non vérifié | Crédentials techniques fortes ; maturité opérationnelle et contrôles non documentés publiquement. | Les capacités au-delà de l’ingénierie n’ont pas pu être évaluées. |

| Technologie & sécurité | Dépasse le standard | Architecture Chainweb, design du langage Pact et revues de sécurité tierces documentées publiquement. | La solidité du protocole n’était pas le facteur limitant. |

Important : « Non vérifié » signifie que les preuves publiques étaient insuffisantes, pas que l’échec est prouvé. L’absence de disclosure reste un signal de risque matériel pour des investisseurs qui évaluent la continuité et la protection en cas de baisse.

À propos de CertiK : ce que les audits de smart contracts couvrent, et ce qu’ils ne couvrent pas

CertiK est une société spécialisée en sécurité des smart contracts et des protocoles. Son périmètre est le code et la posture de sécurité. Ce n’est pas un verdict sur la viabilité business. Des instantanés historiques montrent Kadena présente sur Skynet avec un workflow d’audit visible à un moment donné ; la page actuelle affiche un statut différent. Les changements de statut sur ces portails peuvent avoir plusieurs causes et doivent être recoupés avec les communications officielles du projet et d’autres sources indépendantes. C’est un rappel utile : les portails de sécurité évoluent, et une revue de code ne remplace pas la gouvernance, la clarté des revenus ni une communication transparente.

Pour une assurance au niveau entreprise, regardez des standards qui couvrent l’organisation et les contrôles : SOC 2 et ISO/IEC 27001. Ils ne prouvent pas l’adéquation produit-marché, mais ils signalent une maturité dans la gestion des risques.

Cela fait partie d’un déficit de crédibilité plus large : des standards existent, mais la vérification et l’interprétation se dégradent encore en pratique. Pour aller plus loin sur la façon dont la « couche standards » peut être contournée sans preuve vérifiable, voir : From Paper to Proof: Why On-Chain Verification Closes the Trust Gap in Industry Standards.

Préjudice investisseur et crise de confiance après le krach du prix de KDA

L’arrêt, la baisse du prix et les retraits de cotation qui ont suivi ont produit des pertes directes pour les détenteurs et un choc plus large sur la confiance du marché. Du point de vue de l’analyse de risque, mon avis est que les dommages de confiance de cet épisode se situent au même niveau que ceux d’effondrements précédents qui ont secoué le marché. Encore une fois, c’est une comparaison d’impact, pas d’intention, fondée sur des comportements de marché observables plutôt que sur des conclusions juridiques. Quand les hypothèses de continuité s’évaporent en une journée, les détenteurs particuliers supportent généralement la perte.

Effets de second ordre : pourquoi ces échecs se cumulent au-delà d’un seul projet

- La pression réglementaire augmente : les échecs organisationnels médiatisés renforcent l’argument en faveur de règles plus strictes de disclosure, de gouvernance et de protection des consommateurs.

- Les sorties de talents s’accélèrent : des opérateurs expérimentés deviennent plus réticents à rejoindre des projets crypto où l’échec business, et non le risque technique, domine les résultats.

- Le coût de la confiance monte : les investisseurs exigent des primes de risque plus élevées, les plateformes réduisent le risque plus vite et les builders hésitent à s’engager dans des écosystèmes sans signaux clairs de continuité.

Pour un exemple du type d’analyse de défaillance que les journalistes citent souvent, voir notre rapport sur des incidents continus sur une plateforme majeure : Upbit CEX: a continuous pattern of failure.

Si ce schéma vous semble familier, voir notre analyse plus longue des échecs d’exécution récurrents dans le Web3 : Amateur Hour in Web3.

Pourquoi l’effondrement de Kadena était prévisible : un schéma récurrent dans les projets Layer-1

Nous avons vu d’autres chaînes, avec une ingénierie crédible et des modèles opérationnels faibles, trébucher pour les mêmes raisons. Sans gouvernance, clarté des revenus et communication disciplinée, l’ingénierie ne protège pas le capital investisseur à travers un cycle. De nombreux signaux indiquent que ce ne sera pas la dernière fois. Les baisses prolongées et un contrôle plus strict exposent généralement les organisations sans gouvernance robuste ni structures de revenus. Les forces qui ont façonné l’effondrement de Kadena sont visibles ailleurs sur le marché, comme expliqué dans AI, SaaS and Crypto in 2026: the reality check.

Étude de cas : Terra (effondrement 2022)

Le modèle UST de Terra promettait innovation et scale, mais une gouvernance faible et des hypothèses fragiles ont amplifié le risque lorsque les conditions de marché se sont retournées. La leçon est similaire : sans garde-fous opérationnels et décisions disciplinées, même des récits d’ingénierie sophistiqués peuvent se transformer en crise de confiance que les détenteurs particuliers paient.

Étude de cas : RChain (2017–2023, essoufflement)

RChain a poursuivi des idées ambitieuses de scalabilité et a levé des capitaux importants tôt, mais des retards d’exécution, une adoption floue et un suivi opérationnel faible ont conduit à un long essoufflement. Le parallèle avec Kadena n’est pas la technologie ; c’est le schéma : construire des systèmes complexes sans prouver une demande durable et une compétence organisationnelle sur un cycle.

À quoi ressemblent, pour les investisseurs, des organisations Layer-1 crédibles

Pour des investisseurs qui évaluent d’autres blockchains Layer-1 après Kadena, des organisations crédibles :

- Énoncent un modèle économique simple et montrent une demande confirmée, sans se cacher derrière des slogans.

- Publient des règles de gouvernance, de runway et de décision pour que les détenteurs comprennent comment les choix sont faits.

- Adoptent les bons standards : audits de code pour le code ; SOC 2 ou ISO/IEC 27001 pour les contrôles d’entreprise ; RMA™ pour relier le tout aux résultats et à la transparence.

- Décrivent la méthode quand elles publient des résultats. Si vous publiez des chiffres, publiez comment vous les obtenez.

En pratique, les investisseurs peuvent rechercher des artefacts vérifiables, tels que des politiques accessibles publiquement, des rapports d’attestation ou des notes de version transparentes, plutôt que de s’appuyer sur des slogans.

Voir notre note sur le cadre de confiance : Transparency Score launched.

Pour explorer plus en profondeur comment crédibilité, discipline de revenus et gouvernance décideront des organisations qui survivront au prochain cycle, consultez notre nouvel éditorial prospectif 2026.

FAQs : pourquoi Kadena a échoué et ce que cela signifie pour les investisseurs Layer-1

- Pourquoi Kadena a échoué ? Kadena a échoué au niveau organisationnel, pas à cause d’un défaut de protocole. En octobre 2025, l’équipe centrale a annoncé qu’elle cesserait ses opérations et la maintenance active après ne pas avoir réussi à maintenir l’activité pendant la baisse. La fermeture brutale, un modèle de revenus flou et des signaux de gouvernance faibles ont détruit la confiance, déclenchant des retraits de cotation et un effondrement du prix.

- La technologie de Kadena a-t-elle échoué ? Non. La technologie blockchain de Kadena n’a pas « échoué » comme le ferait un exploit de protocole ou un bug de consensus. Chainweb (son design Proof-of-Work à chaînes parallèles) et Pact (son langage de smart contracts axé sécurité) sont restés techniquement fonctionnels, et le réseau pouvait continuer à produire des blocs via les mineurs et des mainteneurs communautaires. L’échec est organisationnel : l’entreprise responsable de la maintenance, de la coordination de l’écosystème et de la planification de continuité s’est arrêtée, et le marché a immédiatement revalorisé ce risque de stewardship.

- Kadena fonctionne-t-elle encore après l’arrêt ? Oui, la blockchain Kadena peut continuer de fonctionner comme réseau proof-of-work maintenu par des mineurs et des développeurs communautaires. En revanche, l’organisation opérationnelle d’origine n’existe plus. Le sujet n’est pas l’uptime, mais la capacité d’un réseau sans stewardship responsable à maintenir la valeur de l’écosystème, le développement et le support des plateformes.

- Quand Kadena s’est-elle arrêtée ? L’organisation centrale de Kadena a annoncé qu’elle cesserait ses opérations et la maintenance active autour des 21–22 octobre 2025. L’annonce a été suivie, en quelques semaines, de retraits de cotation sur des plateformes majeures et d’une revalorisation brutale du marché, même si la blockchain ne s’est pas arrêtée immédiatement.

- Pourquoi les plateformes ont-elles retiré Kadena si vite ? Les plateformes ont retiré Kadena parce que la fermeture a créé un risque de continuité et de maintenance. Quand l’organisation responsable du développement et du stewardship se retire brutalement, les plateformes réévaluent la responsabilité opérationnelle, la liquidité et la protection des utilisateurs. Même si une chaîne continue de tourner, la perte d’un opérateur responsable peut suffire à déclencher un retrait.

- Pourquoi l’arrêt de Kadena a-t-il ressemblé à un rug pull pour certains détenteurs ? Un projet peut s’arrêter sans être une fraude et tout de même créer une expérience « rug pull » si la fermeture est soudaine et non maîtrisée. Le sujet clé est le risque de continuité. Quand le sol disparaît du jour au lendemain, les détenteurs vivent cela comme un choc, même si aucun vol n’est prouvé.

- Kadena est-elle un rug pull ou une arnaque ? Il n’existe pas de preuve confirmée que Kadena soit un rug pull au sens classique de fonds volés. Le préjudice vient d’une fermeture organisationnelle brutale, d’un krach du prix de KDA et de retraits de cotation rapides, pas d’un événement de vol documenté. Cela reste un échec grave de stewardship et de communication, ce qui est différent d’un cas de fraude avérée.

- Y a-t-il eu un plan de transition lors de l’arrêt ? Pas sous une forme clairement documentée et vérifiable publiquement au moment de l’annonce. Des efforts communautaires ont ensuite tenté de préserver la continuité, mais la communication initiale ne proposait pas un cadre de passation pleinement transparent.

- Y avait-il des signaux d’alerte avant l’arrêt ? Les signaux d’alerte les plus visibles n’étaient pas techniques. Ils étaient opérationnels : peu de disclosures vérifiables sur les revenus, le runway et les règles de décision de gouvernance, ainsi que des difficultés à valider les résultats d’écosystème sur la durée du cycle.

- Kadena avait-elle un modèle de revenus clair ? D’après les sources publiques, l’entreprise n’a pas fourni de disclosures auditées ou régulièrement vérifiables permettant d’évaluer des revenus récurrents, la durabilité ou le runway avec confiance.

- Que s’est-il passé pour l’écosystème et les subventions ? Kadena a annoncé plusieurs programmes et initiatives écosystème, mais il est devenu difficile pour des observateurs externes de vérifier les résultats, les bénéficiaires et l’adoption mesurable pendant la baisse. Les investisseurs auraient dû avoir accès à un registre de résultats : qui a reçu des fonds, ce qui a été livré et quel usage a suivi.

- L’effondrement de Kadena ressemble-t-il à Terra ou à d’autres échecs de Layer-1 ? Les mécanismes diffèrent, mais le schéma se recoupe : quand la gouvernance, la transparence et la discipline opérationnelle sont faibles, la confiance peut s’effondrer rapidement, même si le récit technologique est sophistiqué.

- Que dit l’échec de Kadena sur le Web3 plus largement ? Il rappelle que l’ingénierie ne suffit pas. Beaucoup d’organisations Web3 savent expliquer le consensus et la mécanique des tokens, mais ne peuvent pas démontrer des revenus durables, une gouvernance claire et une planification de continuité à travers un cycle baissier.

- Des insiders ont-ils été accusés d’actes répréhensibles ? Des allégations de ventes à découvert d’insiders et d’autres comportements ont circulé dans des sources secondaires et des discussions communautaires, mais elles restent non confirmées dans les éléments publics. Cet article se concentre sur des lacunes opérationnelles systémiques observables sans s’appuyer sur des affirmations non prouvées.

Sources

- Kadena shutdown announcement (Oct 2025): Kadena official communication confirming cessation of operations and maintenance. Primary post hosted on Kadena’s official Medium publication, with archived snapshot preserved via the Internet Archive (Wayback Machine). Original source · Wayback archive

- Exchange delistings: Binance.US, KuCoin, and Binance help-center notices referencing KDA delistings (Oct–Nov 2025). Example: Binance Announcements

- Price and market data: Historical and current KDA price, market cap, and all-time-high data from CoinMarketCap. https://coinmarketcap.com/currencies/kadena/

- Protocol documentation: Kadena technical documentation covering Chainweb and the Pact smart-contract language. https://docs.kadena.io

- Security scope reference: CertiK Skynet profile for Kadena (current and historical context via archives where applicable). https://skynet.certik.com

- Ecosystem funding announcements: Public reporting on Kadena ecosystem programs (2022 and 2025). Example coverage via BusinessWire and CryptoSlate. BusinessWire

Where social-media posts or community commentary are referenced, they are treated as sentiment indicators rather than factual proof and should be cross-checked against primary announcements and archived sources.

Last reviewed: 14 December 2025