Коротко

Microsoft теряет статус «выбора по умолчанию» в части ключевых направлений — не потому, что внезапно стала хуже, а потому что издержки перехода стремительно падают. Windows становится опциональной, Office пересматривают как обычного поставщика, а Xbox проверяет, сколько аудитория готова платить. Главный плюс — Azure: если Microsoft успеет стать нейтральным инфраструктурным слоем для глобального развёртывания ИИ — и будет двигаться достаточно быстро, чтобы это имело значение, — 2026 год всё ещё может стать годом выживания. Цена — темп: больше реструктуризации, более плоские оргструктуры и переход от годового планирования к шестимесячному циклу исполнения.

Почему ближайшие 12 месяцев зависят от загрузки Azure, суверенного облака и скорости организации.

Дисклеймер: Это редакционный анализ на основе публичных публикаций, корпоративной отчётности и продуктовой документации. Сводный список ссылок и источников — в разделе Sources & Notes в конце.

Microsoft теряет статус выбора «по умолчанию» в части своего ядра — не потому, что внезапно стала некомпетентной, а потому что издержки перехода падают. Людям больше не обязательно нужен Windows, чтобы запуститься, Office — чтобы писать, или Xbox — чтобы играть. Linux стал жизнеспособным. Open-source ИИ ускоряется. Конкуренты в облаке дешевле и быстрее. А макрофон меняется так, что выигрывают нейтральность и локальное развёртывание. Акция больше не оценивается как монополия — её оценивают как ставку на инфраструктуру, которой ещё предстоит доказать свою состоятельность.

Наша логика проста: «старый» Microsoft быстро слабеет, но глобальный, политически нейтральный Azure всё ещё может сделать 2026 год годом выживания — если компания начнёт двигаться быстрее и резать глубже, чем когда-либо была готова.

В этом материале разбираем:

- Почему «плато» капвложений меняет сюжет вокруг акции

- Где унаследованные продукты Microsoft теряют статус выбора по умолчанию (Windows, Microsoft 365, Xbox, доверие разработчиков к Azure)

- Почему позиционирование Azure как «нейтрального облака» становится преимуществом в закупках

- Что диверсификация валют и требования суверенности означают для глобальных решений о покупке ИИ-инфраструктуры

- Наш сценарный прогноз по акции Microsoft на 2026 год

Примечание об обновлениях (январь 2026 г.): Анализ отражает публичную информацию, доступную на начало января 2026 г. Мы обновим материал по мере появления новых комментариев к отчётности, ориентиров по capex и анонсов AI-платформ.

Обновления января 2026 г.: Контекст слуха о сокращениях на Blind · Почему важен спрос на поиск «Azure news» · Гонка эффективности и позиционирование Azure

Оставшийся апсайд — не в восстановлении «наследия». Он в том, чтобы Microsoft стала нейтральным инфраструктурным слоем для глобального развёртывания ИИ — и сделала это достаточно быстро, чтобы это имело значение. Это значит: хостить несколько семейств моделей, расширяться в регионы вроде Индонезии и сохранять политическую дисциплину, пока конкуренты превращают ИИ в национальный проект.

Загвоздка — в цене и темпе. Microsoft понадобится больше реструктуризации, меньше уровней управления и шестимесячный ритм исполнения — потому что ИИ-цикл больше не ждёт годового планирования.

Если Microsoft заплатит эту цену, она всё ещё может наращивать стоимость. Если нет — останется хорошо управляемым реликтом. Ниже — разбор.

Плато CapEx: сигнал, а не цифра

Плато capex — это сигнал, а не число. Капитальные расходы в FY25 были жёсткими — примерно $55–65 млрд в зависимости от того, как учитывать лизинг и строительство площадок. Это не «показ силы». Это Microsoft, которая льёт бетон, чтобы успеть за спросом на ИИ. В зависимости от метрики картинка отличается: «capital expenditures» в отчёте о движении денежных средств (additions to property and equipment) отражает только собственную инфраструктуру, а добавление финансового лизинга и долгосрочных облачных обязательств поднимает показатель «всё вместе» выше. Разница важна: одни заголовки писали про $55 млрд, другие — про $65 млрд, и оба формально были правы. Различие в том, включаете ли вы арендованные площадки и многолетние обязательства, а не только то, что стоит на балансе в этом квартале.

Ориентиры по FY26 и комментарии CFO указывают на следующую фазу: более медленный рост, более жёсткий темп, меньше новых мега-площадок. Сигнал не в долларовой сумме — сигнал в том, что capex «выравнивается» после лет непрерывного роста. Когда CFO Microsoft говорит “slower growth”, это означает: первая волна ИИ-инфраструктуры в основном построена. Фокус рынка смещается — от расширения любой ценой к загрузке, росту маржи и доказательству того, что новые дата-центры не превратятся в «застрявшие активы». Проще говоря, эпоха «просто стройте больше» закончилась; теперь нужно выжимать отдачу из уже построенного и показывать реальную окупаемость.

Поэтому акция может расти даже на фоне стресса в «наследном» миксе. В 2025 году Microsoft выросла примерно на 16% — несмотря на постоянные заголовки про сокращения, усталость от продуктов и промахи Xbox. Инвесторы покупали не историю «наследия» — они покупали идею, что Azure успеет превратить capex в повторяющуюся выручку до того, как остальной рынок окончательно поймёт: вечеринка переехала за пределы США.

Важно: история capex менялась квартал за кварталом. В начале FY25 речь шла об ускорении — больше спроса на ИИ, больше мощностей, больше арендованных площадок, больше GPU. Во второй половине года тон изменился. Аналитики начали отмечать отмены лизингов и паузы в строительстве, а Microsoft стала говорить меньше про «больше» и больше про «эффективнее» — перераспределяя мощности туда, где энергия, охлаждение и локальное регулирование реально позволяют запускать продакшн-развёртывания.

Именно поэтому мы осторожны с одиночными цифрами из заголовков. В отчёте о движении денежных средств Microsoft показатель “additions to property and equipment” за FY25 составляет $64,6 млрд — но это только собственный контур. Если добавить финансовый лизинг и долгосрочные обязательства, реальная инфраструктурная нагрузка выше. Рынок реагирует не на число — он реагирует на перелом: момент, когда capex перестаёт «само собой» расти, и инвесторы начинают требовать отдачу. 2026 год — это год, когда Microsoft должна доказать загрузку — и доказать, что этот строй‑проект превращается в устойчивый денежный поток, а не в «застрявшие» мощности.

CapEx больше не «понты» — это счёт к оплате.

Вопрос capex теперь вторичен. Главное — выдержат ли «наследные» дефолты Microsoft достаточно долго, чтобы Azure успел превратить глобальный спрос в загрузку мощностей.

Четыре «наследных» дефолта под давлением

Риск не в провале одного продукта — риск в том, что сразу несколько «дефолтов» ослабеют одновременно.

Ключевой риск Microsoft в 2026 году — не в том, что один продукт рухнет. Риск в том, что сразу несколько «выборов по умолчанию» ослабеют одновременно. Издержки перехода снижаются. Бесплатные альтернативы становятся лучше. А решения, которые раньше принимались автоматически, теперь оценивают как обычный выбор поставщика.

Windows

От «по умолчанию» к «по желанию» — История Windows в 2026 году — не про массовый исход. Она про то, что всё больше пользователей готовы поставить «дефолт» под вопрос. Так бывает, когда ОС превращается в рекламную поверхность, а цикл обновлений ощущается навязанным. Данные StatCounter по десктопам показывают, что Windows 11 глобально обогнала Windows 10, но разрыв не расширяется так, как Microsoft ожидала: миллионы всё ещё сидят на Windows 10, откладывают апгрейд или ждут «следующей стабильной версии». Среди геймеров ежемесячный Steam Hardware & Software Survey показывает доминирование Windows 11, а Linux остаётся небольшим — но упорным и постепенно улучшающимся сегментом. Собственные данные Steam месяц за месяцем держат Linux/SteamOS на уровне низких единичных процентов. Это не «исход». Но это импульс — и он важен.

Steam Deck — клин. Он нормализует не-Windows опыт для миллионов пользователей, которые иначе никогда бы не трогали Linux. Добавьте рост интереса к запросам вроде «how to install Linux», больше мейнстрим-контента, рекомендующего Linux для конкретных сценариев, и повторяющиеся циклы недовольства «раздутостью» Windows — и получаете главный вывод: не миграция, а опциональность. А как только Windows становится опцией, она теряет психологическую силу монополии.

Это не означает, что Windows вот-вот потеряет большинство. Это означает более тонкую вещь: ОС больше не «неприкасаема». И когда Windows становится выбором, а не рефлексом, ценовая власть и гравитация платформы Microsoft начинают слабеть по краям.

Вывод: Windows не нужен исход, чтобы стать риском — достаточно мира, где оставаться становится выбором, а не автоматикой.

Microsoft 365

Защита цены vs реальная ценность — Здесь Microsoft системно проверяет терпение клиентов. Заголовки про Microsoft 365 в 2025 году были забиты изменениями цен, бандлингом Copilot, перестройкой лицензий и релизами функций, которые выглядят как защита ARPU, а не забота о пользователе. Продукт работает — это не спор. Спор в другом: выдерживает ли соотношение «цена/ценность». Если ваш «ИИ-апгрейд» не экономит время стабильно, клиенты считают. Google Workspace «достаточно хорош». Notion становится сильнее. LibreOffice и другие open-source варианты не обязаны побеждать Microsoft по всем функциям — им достаточно быть жизнеспособными.

Поведение Microsoft само намекает на давление: больше бандлинга, больше сегментации и больше риторики про «ИИ-ценность» в оправдание повышения цен. Это типичный паттерн, когда удержание активно «защищают» — даже если продукт продолжает работать. И даже однозначные проценты давления на установленную базу меняют историю, когда альтернативы бесплатны, улучшаются и культурно приемлемы.

Вывод: Даже умеренное давление на Microsoft 365 важно, потому что альтернативы не обязаны быть идеальными — им достаточно быть жизнеспособными.

Xbox

Негатив к подписке как стратегический риск — Волна недовольства из‑за повышения цен Game Pass была не просто «шумом». Это сигнал, что нарратив ценности трещит. Microsoft не подняла цену слегка; она перекроила уровни, передвинула правила игры и фактически сказала игрокам: хотите релизы в день выхода — платите премиум. Reuters описывал ключевое изменение как повышение цены Game Pass Ultimate на 50% — с $19,99 до $29,99 — с оправданием через day‑one релизы и расширенные облачные функции. Формулировка умная. Тайминг — рискованный.

Почему? Потому что Xbox пытается сильнее монетизировать аудиторию в момент, когда эта аудитория уже чувствительна к стратегической неопределённости. Когда позиция в железе слабая, нельзя делать главный механизм удержания похожим на «налог». Игровые медиа и обсуждения на форумах пошли дальше — появились заявления о заметном падении числа подписчиков после повышения, включая непроверяемую цифру о том, что «исчезло» около 12 млн подписчиков. Microsoft это не подтверждала; такую оценку стоит считать спекуляцией, пока она не будет подтверждена. Но общий тезис остаётся: Xbox тестирует готовность платить именно тогда, когда должен доказать долгосрочный темп выхода контента. Xbox Developer Direct 2026 важен, потому что Microsoft нужна линейка релизов, которая оправдывает цену подписки, а не очередная переупаковка тех же франшиз.

Вывод: Подписки терпят рост цен только когда контент выглядит безоговорочно сильным — и Microsoft скоро придётся это доказать.

Azure

Доверие разработчиков как скрытый отток — Azure не слабеет «в целом», но репутация среди разработчиков у него исторически неоднозначная. Трение не в отсутствии функций; оно в расползании платформы, частых изменениях и депрекациях, которые вынуждают команды переписывать код без соразмерной выгоды. Это не моральный аргумент — это аргумент про инженерную стоимость. Тихая отмена бесплатного инструментария — хороший пример: IntelliCode был снят с поддержки, а рекомендации Microsoft всё чаще ведут разработчиков в сторону workflow на базе Copilot. С точки зрения выручки это рационально. Но это также сигнал: «бесплатная эпоха» сжимается, и платформа становится более жёстко монетизируемой.

Депрекация IntelliCode — микропример более общего паттерна: «free» превращается в «trial», «tooling» — в «SKU», а доверие разработчиков — в строку бюджета. Azure может выигрывать закупки у enterprise — но в сообществах разработчиков доверие восстанавливается сложнее, чем инфраструктура строится.

Вывод: Azure может выигрывать корпоративные закупки, но настроения разработчиков — скрытая переменная, которая определяет долгосрочную «гравитацию» платформы.

Если сложить все четыре пункта, вывод простой: «наследные» бизнесы не умерли, но теряют статус выбора по умолчанию. А как только клиент начинает верить, что переход реалистичен, меняется и настроение рынка — потому что инвесторы перестают считать эти линии гарантированной рентой и начинают оценивать их как конкурентные бизнесы.

Ключевой тезис: именно поэтому настроение вокруг акций Microsoft на входе в 2026 год всё сильнее привязано к загрузке Azure и глобальному спросу на ИИ, а не к доминированию «наследия».

Итог: Microsoft всё ещё крупная, прибыльная и глубоко встроенная — но её «дефолты» больше не автоматичны. В 2026 году рынок будет оценивать эту разницу.

Единственный «выход»: нейтральное облако в политизированном мире

«Выход» Microsoft — географический и политический.

ИИ сегодня — это политика. Не потому, что руководители этого хотят, а потому что правительства и регуляторы сделали ИИ стратегической инфраструктурой. Как только модели привязались к резидентности данных, экспортным ограничениям, электоральным рискам и требованиям суверенного облака, разговор о покупке сместился от функций к юрисдикции. Любой серьёзный покупатель теперь задаёт одни и те же вопросы: где находятся данные, кто может их истребовать, и что произойдёт, если Вашингтон или Пекин изменят правила в одночасье?

Именно поэтому за «Microsoft AI news» в январе 2026 года стоит следить особенно внимательно: риторика смещается в сторону операционного развёртывания, управления и комплаенса — а не просто демо моделей.

Обновление: почему эта страница начала ранжироваться по запросам «Azure news»

После публикации эта статья стала появляться по неожиданно большому числу запросов «Azure news». Это не метрика тщеславия — это прокси того, куда сместилось внимание. В начале 2026 года центр тяжести — не «какая модель самая крутая», а «какое облако реально поставляет продакшн». Собственный ритм обновлений Azure это подтверждает: публичная лента — устойчивый поток изменений в storage, security, DevOps, базах данных и сервисах рядом с ИИ. Именно такую операционную динамику enterprise ценит — потому что она снижает платформенный риск, а не просто риск демо.

Вывод: когда покупатели ищут «Azure news», они часто ищут сигналы надёжности — патчи, изменения в управлении, превью, выходящие в GA, — а не хайп.

Гонка эффективности: «плотность интеллекта» становится полем боя

Следующая фаза ИИ — это не только более крупные модели. Это ещё и более дешёвый «интеллект». Поэтому публичный разговор смещается к эффективности и «плотности интеллекта»: сколько полезного рассуждения вы получаете на единицу вычислений, памяти и энергии. Для Microsoft именно здесь позиционирование Azure становится более стратегическим, чем цикл «модель недели». Если enterprise будут запускать в продакшене несколько семейств моделей, им будет важнее не риторика, а предсказуемая стоимость за токен, контроль развёртывания и возможность менять модели без перестройки стека.

Показательный пример этого сдвига появился в середине января 2026 года, когда Илон Маск подсветил технику Tesla AI (в пересказе недавних материалов о патенте), нацеленную на точность уровня почти 32-бит при выполнении ключевых операций на более дешёвом 8-битном железе. Суть та же: эффективность выигрывает, когда снижает стоимость без обвала качества. Для Azure стратегическая параллель очевидна: Microsoft не обязана изобретать этот трюк — ей нужно «упаковать» экономику в продукт. Квантизация, mixed precision, batching и оптимизация serving уже существуют в современных GPU-стеках; облако, которое стандартизирует это безопасно и даёт enterprise понятные «ручки» управления, может снизить реальную стоимость развёртывания в расчёте на токен.

Подход Azure AI Foundry как «супермаркета моделей» логично ложится в эту траекторию. Добавление frontier-моделей вроде Grok от xAI в Foundry — это не только про возможности; это про выбор под управляемой оболочкой governance, чтобы улучшения эффективности (точность, serving, batching, железо) захватывались на уровне платформы, а не выбивались у каждого вендора по отдельности.

Вывод: в 2026 году «нейтральное облако» выигрывает не потому, что у него «лучшая модель». Оно выигрывает потому, что может хостить лучшие модели, управлять ими и снижать удельную экономику развёртывания.

Это самый правдоподобный «выход» для Microsoft. Пока другие игроки в ИИ открыто связаны с национальными повестками — или так воспринимаются, — Microsoft строит под реальность закупок: комплаенс, аудируемость и выбор. На рынке, который всё сильнее чувствителен к риску заголовков, эта «скучная» позиция читается как нейтральность — а нейтральность становится критерием покупки.

Доказательство — в платформенной стратегии. Значительная часть месседжей Satya Nadella в анонсах за последний год усиливает сдвиг к «platform + governance», а не к потребительскому спектаклю. Azure AI Foundry подаётся как супермаркет моделей — а не как одна партнёрская ставка. OpenAI по-прежнему важен, но Microsoft также упаковывает модели других крупных поставщиков, включая Anthropic, Meta, Mistral и линейку Grok от xAI — плюс спорных участников вроде DeepSeek.

Это важно, потому что серьёзные покупатели не хотят ставить бизнес на одного поставщика моделей. Им нужен рычаг и запасные варианты — со стандартизированным развёртыванием, контролями комплаенса и предсказуемыми SLA независимо от того, какая модель окажется «победителем».

Коммуникация Microsoft про Foundry и суверенное облако всё больше напоминает «памятку для закупок»: выбор, контроль, аудируемость — а не потребительский хайп-цикл вокруг ИИ.

Дальше — суверенность. Microsoft расширила линейку sovereign cloud и обязательства по EU Data Boundary, чтобы удерживать данные клиентов внутри юрисдикционных границ и давать государствам больше контроля над операциями, персоналом и шифрованием. В такие вещи не инвестируют, если уже не видят, что спрос смещается от «лучшей модели» к «модели, которую можно реально развернуть».

Эту стратегию уже видно в конкретных развёртываниях. В Германии при поддержке Microsoft строятся sovereign cloud‑решения специально для публичного сектора, включая платформу Delos Cloud, рассчитанную на требования немецкого правительства. В Саудовской Аравии Aramco Digital сотрудничает с Microsoft (вместе с Armada) по промышленной distributed cloud‑инфраструктуре, чтобы запускать ИИ‑нагрузки ближе к промышленным объектам — сигнал, что «AI cloud» становится региональным и edge‑ориентированным, а не только hyperscale. А в Юго‑Восточной Азии регион Microsoft Indonesia Central — наглядный пример ставки: локальные мощности, локальный комплаенс и локальная реальность закупок. Индия движется в том же направлении через растущую сеть инфраструктурных и AI‑партнёрств — но важнее не отдельные анонсы, а паттерн закупок. Это решения закупщиков, а не хайп‑заголовки.

Проверенные факты:

- Германия: Microsoft подтвердила sovereign cloud‑договорённости, включая Delos Cloud, для регулируемых покупателей в публичном секторе.

- Саудовская Аравия: Aramco Digital, Armada и Microsoft объявили о промышленном distributed cloud для поддержки реальных AI‑нагрузок.

- Индонезия: Microsoft официально открыла облачный регион Indonesia Central в рамках долгосрочной стратегии локальных инвестиций.

Очевидный контраргумент: Microsoft уже переживала смены платформ — Windows и Office всё ещё печатают деньги, корпоративная миграция остаётся медленной, а Azure продолжает расти. Это всё так. Изменилось не «размер Microsoft» — изменилось число покупателей, которые теперь воспринимают ИИ как регулируемую инфраструктуру. Разница 2026 года — в темпе: циклы закупок могут быть медленными, а циклы моделей — нет. Побеждают не только те, у кого есть дистрибуция; побеждают те, кто может достаточно быстро поставлять governance, надёжность и выбор, чтобы оставаться релевантными.

Индонезия — самый простой пример тезиса. Облачный регион “Indonesia Central” — конкретная ставка на то, что следующая волна спроса на ИИ придёт из‑за пределов США. Тихое, инфраструктурно‑первичное расширение — это то, как выигрывают глобальный ИИ в 2026 году: будучи развёртываемыми там, где комплаенс, суверенность и ограничения закупок — настоящий ров.

Тихое ослабление доллара — и зарубежный «ветер в спину» для Microsoft

Решения о покупке ИИ всё чаще начинаются с юрисдикции, а не с функций.

Историю про «дедолларизацию» часто преувеличивают — но измеримый тренд действительно есть: медленная диверсификация. Данные IMF COFER показывают, что доля доллара США в раскрываемых мировых валютных резервах снижалась годами и к концу 2025 года опустилась в диапазон «средних 50%», в то время как общий объём резервов вырос примерно до $13 трлн. Это не обвал. Это управление риском — и это важно, потому что показывает, как правительства и крупные институты пытаются уменьшить зависимость от одной страны.

Одновременно динамика доллара в 2025 году была слабой по меркам последних лет. Более мягкий доллар сам по себе не меняет структуру резервов автоматически — но он повышает чувствительность к валютному риску и ценовой власти. Для покупателей за пределами США, особенно для государств и регулируемых компаний, ИИ‑инфраструктура теперь — многолетнее обязательство. Им не нужны расходы, которые «болтает» из‑за FX‑волатильности или политических решений, на которые они не могут повлиять.

Здесь зарубежный контур Microsoft становится практичным, а не идеологическим. Azure может выставлять цены и заключать контракты в локальной валюте, работать через местные юрлица и связывать ИИ‑развёртывания с гарантиями суверенности — всё это снижает трение в закупках. В мире, где ИИ всё чаще воспринимается как стратегическая инфраструктура, покупатели обращают внимание на то, что hyperscalers раньше считали вторичным: резидентность данных, правовую юрисдикцию, экспортные ограничения, ограничения цепочек поставок и риск того, что развёртывание придётся «откатывать» из‑за изменения политики. Предложение Microsoft не в том, что у неё «лучшая модель», — оно в том, что она развёртываема под большим числом наборов правил.

Это напрямую связано и с темой загрузки мощностей. Дата‑центры окупаются не только спросом из США — они окупаются, когда следующая волна нагрузок приходит из Джакарты, Мумбаи и Сан‑Паулу. Поэтому суверенные обязательства, EU boundary‑контроли и локальный биллинг больше не «краевые случаи»; они всё чаще становятся стандартными критериями закупок.

Это не означает, что доллар потеряет свою роль в 2026 году. Тезис уже: по мере диверсификации резервных менеджеров и того, как валютный режим становится менее односторонним, крупным покупателям становится психологически проще строить ИИ‑инфраструктуру за пределами исключительно американского контура. Именно в такой среде стратегия нейтральности Microsoft становится коммерчески ценной — не потому, что она «морально лучше», а потому что снижает трение в закупках.

Если Microsoft хочет выигрывать эти рынки в масштабе, ей нужна операционная модель, заточенная под скорость, — а не под наследную бюрократию.

Та же динамика объясняет, почему стратегия монетизации ИИ у Microsoft стала центральной темой в тезисе про AI squeeze: ценовую власть сложнее защищать, когда издержки перехода рушатся.

Цена скорости: сокращения — не трагедия, а ответственность

Скорость — это не культура. Это структура.

Сокращения становятся частью операционной модели Microsoft — а не «аварийным рычагом». 2025 год это ясно показал. Microsoft подтверждала несколько волн увольнений в течение года, включая широко освещённое сокращение примерно 9 000 ролей в июле 2025 года, которое затронуло игровое направление и другие подразделения. В большинстве эпох это называли бы дисциплиной затрат. В эпоху ИИ это ближе к передизайну структуры.

Драйвер не в том, что «нужно меньше людей». Драйвер — в перераспределении дефицитного бюджета и управленческого внимания в единственную линию бизнеса, которая способна защитить оценку: облако и ИИ‑инфраструктуру. В течение 2025 года репортажи неоднократно связывали снижение численности с высвобождением пространства для инвестиций в ИИ. И собственные месседжи Microsoft были последовательны: упростить структуру, сократить передачи между командами и выпускать быстрее.

Руководство Microsoft необычно прямолинейно говорит о целях: более быстрый execution, меньше «передач», меньше внутреннего трения. Компания не одна: hyperscalers перестраиваются, потому что ИИ превращает софтверные компании в капиталоёмких операторов инфраструктуры. Когда происходит такой сдвиг, headcount — это не в первую очередь моральный спор; это решение уровня баланса и операционной модели.

Это важно, потому что конкурентный цикл схлопнулся. Open‑source релизы выходят ежеквартально. Frontier‑лаборатории итератируют еженедельно. Ожидания по продукту перезапускаются каждые шесть месяцев. Компания, заточенная под многолетние циклы Windows и Office, не выживет в таком темпе с «высокой» оргструктурой, медленными контурами согласований и командами, оптимизирующими внутреннее выравнивание вместо клиентского результата.

Поэтому вопрос 2026 года — не будут ли ещё сокращения, а куда они придутся. Высокоценная работа очевидна: надёжность облака, безопасность, enterprise‑инструментарий ИИ, операции дата‑центров и развёртывание моделей. Низкоценная работа так же очевидна: дублирующие уровни менеджмента, «стратегические» функции, оторванные от выручки, и продуктовые инициативы, которые существуют потому, что когда‑то были важны, а не потому, что клиенты всё ещё за них платят.

Судя по публичным обсуждениям, это ещё и история про моральное состояние. Многие сотрудники Microsoft выглядят напряжёнными — не потому, что сомневаются в выживании компании, а потому, что не могут чётко связать свою ежедневную работу с выручкой или загрузкой мощностей. В ИИ‑capex‑цикле такая тревога рациональна: команды, которые не двигают usage, надёжность или монетизацию, почувствуют давление первыми.

Именно здесь публичный разговор часто уходит не туда. «По умолчанию» считают, что сокращения случайны. В реальности инвесторы требуют доказательств, что стройка FY25 превращается в загрузку и устойчивый денежный поток. Когда бесплатные альтернативы становятся лучше, а издержки перехода падают, компании, которые выпускают коммерчески неграмотную работу — продукты, которые промахиваются мимо клиента, — и защищают маржу повышением цен вместо ценности, не могут бесконечно сохранять прежнюю структуру.

История про загрузку и capex — в центре: капитал, потраченный на инфраструктуру, окупается только если компания способна достаточно быстро перераспределять талант и ресурсы, чтобы создать реальный спрос и маржу.

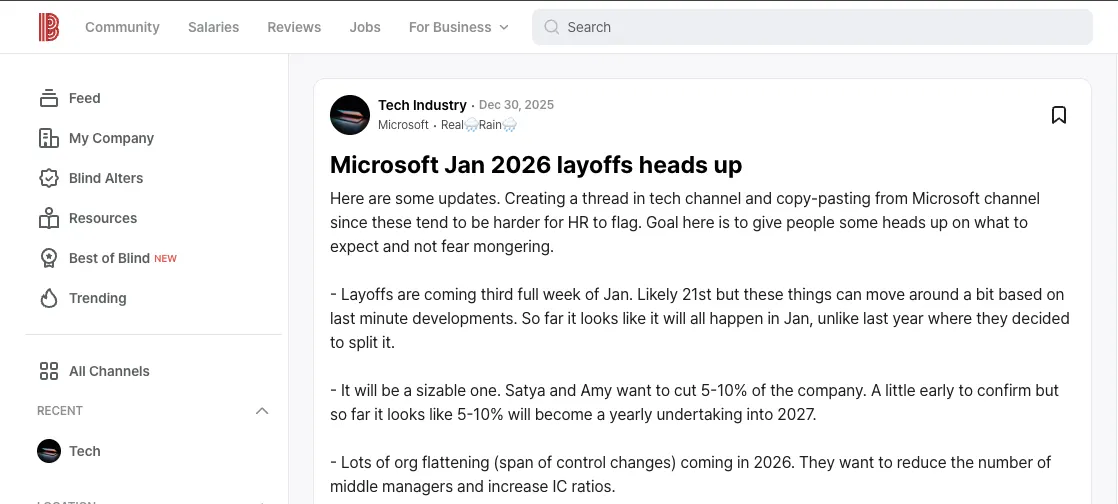

Инсайдерские разговоры на форумах вроде Blind намекают, что сокращения Microsoft в январе 2026 года могут включать ещё одну волну реструктуризации, — но такие заявления стоит воспринимать как настроение, а не как факт. Для инвесторов важно не то, «верен» ли слух. Важно, достаточно ли он правдоподобен, чтобы быстро разойтись, ударить по морали и вынудить публичную реакцию.

В начале января широко разошлось утверждение о крупной волне сокращений Microsoft — через соцсети и форумы сотрудников. Руководитель коммуникаций Microsoft Фрэнк X. Шоу публично назвал сообщения «на 100% выдумкой», а в публикациях отмечали, что нарратив слуха обогнал любые подтверждённые планы. Суть не в том, чтобы заново спорить о слухе. Суть в другом: он достаточно точно попал в логику давления затрат, чтобы превратиться в событие доверия. Если организации приходится это отрицать, рынок уже усвоил, что сценарий выглядит правдоподобным.

Вывод: даже когда «утечка о сокращениях» неверна, она всё равно может быть сигналом — не о численности, а о давлении, вере в историю и о том, насколько организация подготовлена к реструктуризации как части ИИ‑capex‑цикла.

Blind стал «слоем распространения» слуха — полезным как сигнал настроений, но не как первичный источник истины.

Не прогноз. Карта.

Исходы сценариев определяются загрузкой мощностей, суверенными закупками и скоростью исполнения.

Это не аккуратная история «покупать» или «продавать». Это условная история. Прогноз цены акций Microsoft на 2026 год имеет смысл только если сначала определить, что должно пойти правильно — и что должно сломаться — по всему бизнесу.

Наш взгляд на акции MSFT простыми словами: Microsoft всё ещё достаточно сильна, чтобы пережить спад «наследия», но только если Azure успеет превратить инфраструктурный билд‑аут FY25 в реальную загрузку и глобальную повторяющуюся выручку до того, как конкуренты догонят.

Эти диапазоны — не магия. Они отражают то, как рынок обычно переоценивает Microsoft, когда рост Azure ускоряется или замедляется, когда операционная маржа расширяется или сжимается под давлением инфраструктурных расходов, и когда инвесторы получают или теряют уверенность в том, что capex превращается в загрузку. Иными словами: это карта чувствительности по нескольким доминирующим переменным, а не точечное угадывание.

Поэтому вместо того чтобы делать вид, что можно назвать точную цену, мы рассматриваем это как сценарный прогноз, привязанный к операционным драйверам:

Базовый сценарий (наиболее вероятный): $430–$520 — рост Azure замедляется, но остаётся здоровым; Foundry расширяется как мульти‑модельный enterprise‑слой; Microsoft продолжает выигрывать суверенные и неамериканские контракты. Office и Xbox остаются под давлением, но не обваливаются. Capex выходит на плато, загрузка растёт, маржа держится. Это «скучная победа»: акция медленно ползёт вверх, потому что денежный двигатель облака остаётся цел.

Сигнал подтверждения: рост Azure остаётся конкурентным, язык менеджмента смещается от «строить» к «использовать», а Microsoft продолжает объявлять суверенные или неамериканские победы без необходимости агрессивных скидок.

- Рост Azure остаётся устойчивым (без резкого замедления) и конкурентным относительно AWS/GCP

- Capex выходит на плато, а загрузка улучшается (видно по стабильности маржи и выручке на единицу мощности)

- Принятие Foundry расширяется как практичного мульти‑модельного слоя для enterprise‑развёртываний

- Суверенные и неамериканские закупочные победы продолжаются стабильным темпом (без пауз в сделках публичного/регулируемого сектора)

- Операционные маржи держатся или слегка улучшаются, несмотря на продолжающиеся инвестиции в ИИ‑инфраструктуру

Бычий сценарий (победа исполнения): $520–$600 — рост Azure за пределами США ускоряется; Foundry становится стандартной платформой закупок для выбора моделей; стратегия нейтральности Microsoft приводит к непропорционально сильному международному принятию. Суверенные обязательства становятся стандартным путём покупки, а Microsoft успешно «приплющивает» организацию, чтобы двигаться со скоростью ИИ. В этом сценарии рынок вознаграждает Microsoft не за доминирование «наследия», а за роль нейтрального хребта глобального enterprise‑ИИ.

Сигнал подтверждения: международный Azure становится заголовочным драйвером в отчётности; Foundry упоминается как стандартный слой enterprise‑развёртывания; маржи расширяются по мере того, как загрузка догоняет билд‑аут.

- Azure за пределами США ускоряется заметно (международная доля становится заголовочным фактором)

- Foundry становится платформой «по умолчанию» для мульти‑модельных развёртываний, а не просто дополнением

- Суверенные обязательства превращаются в повторяемые масштабируемые контракты в нескольких юрисдикциях

- Уплощение организации проявляется в более быстрых циклах поставки (меньше «передач», быстрее enterprise‑релизы)

- Маржи расширяются по мере того, как загрузка догоняет билд‑аут FY25 и улучшается ценовая власть

Медвежий сценарий (стагнация): $350–$430 — capex выходит на плато, но загрузка разочаровывает. ИИ‑нагрузки смещаются к конкурентам или во внутреннюю инфраструктуру. Xbox и Microsoft 365 сталкиваются с более жёстким ценовым откатом. Реструктуризация превращается в турбулентность, а не в ускорение. Акция не обваливается, но переоценивается как медленный конгломерат, а не как лидер ИИ‑инфраструктуры.

Сигнал подтверждения: рост Azure резко замедляется; инвесторы сомневаются в загрузке несмотря на выравнивание capex; Microsoft начинает защищать цены бандлингом, скидками или тактиками снижения оттока.

- Загрузка разочаровывает (capex на плато, но выручка на единицу мощности не растёт)

- Конкуренция в Azure усиливается, и Microsoft теряет ИИ‑нагрузки в пользу AWS/GCP или внутренних билдов

- Ценовой откат углубляется в Microsoft 365 и Xbox (вынуждая скидки или рост оттока)

- Реструктуризация создаёт турбулентность вместо скорости (потеря талантов, замедление релизов, внутренние сбои)

- Маржи сжимаются, поскольку инфраструктурные издержки остаются высокими, а рост выручки смягчается

Самый простой способ читать 2026 год таков: Microsoft всё ещё империя — но империя, которую заставляют учиться скорости. Если она сможет доказать загрузку, выиграть волну суверенных закупок и сохранить доверие к выбору моделей в Foundry, акция может «работать». Если же она будет двигаться как в 2015‑м, — нет.

Есть и человеческий слой этой истории. Когда сотрудники не могут связать свою работу с загрузкой, клиентскими результатами или выручкой, тревожность растёт — как и хрупкость организации. В ИИ‑capex‑цикле это давление не персональное; оно структурное. Microsoft защитит команды, которые двигают надёжность, принятие и монетизацию. Всем остальным придётся обосновывать свою ценность быстрее, чем они привыкли.

Ключевые метрики на 2026 год: темпы роста Azure (и доля вне США); траектория операционной маржи; capex + обязательства по финансовому лизингу; принятие Azure AI Foundry; победы в суверенных облачных контрактах.

Что изменит наш взгляд: явный промах по загрузке после билд‑аута FY25 или признаки того, что ИИ‑нагрузки уходят с Azure быстрее, чем Microsoft способна заменить их суверенным и неамериканским спросом.

Это не инвестиционная рекомендация. Это фреймворк — собранный из публичных сигналов — для того, как думать о годе Microsoft впереди.

Источники и примечания

Все цифры и утверждения в этом материале следует рассматривать вместе с первоисточниками. Там, где приводятся точные значения, источники указаны ниже в виде прямых ссылок или формальных цитат.

Финансы Microsoft, capex и ориентиры

- Microsoft FY25 Annual Report — primary reference for FY25 revenue, capex, and related financials.

- Microsoft SEC Filings Index — source for Microsoft’s FY25 Form 10-K and other official filings referenced for infrastructure and accounting details.

- Reuters: “Microsoft plans to spend $80 billion on AI-enabled data centers in fiscal 2025” (Jan 3, 2025) — reporting used to support the scale of AI infrastructure spend and capex estimates.

- Financial Times: “Microsoft shares jump after strong AI demand lifts cloud unit” — coverage of capex context, cloud demand, and share price reaction.

- MacroTrends: Microsoft stock price history (MSFT) — supporting context for market valuation and price trends.

Комментарий Microsoft Investor Relations к отчётности

- Microsoft Investor Relations: FY26 Q1 earnings page — source for capex guidance and management language on utilisation.

- Microsoft Investor Relations: FY25 Q4 earnings page — additional reference for FY25 end-of-year results and commentary.

Windows, принятие Windows 11 и индикаторы Linux/SteamOS

- StatCounter Global Stats: Desktop Windows version market share — cited for Windows 10/11 adoption and upgrade lag.

- Steam Hardware & Software Survey — supporting data for OS share among gamers and Linux/SteamOS momentum.

- PC Gamer: “Linux gaming has never been better” — referenced for Linux gaming improvements and mainstream coverage.

Ценообразование Microsoft 365, позиционирование Copilot и изменения продукта

- Microsoft 365 Blog: “Advancing Microsoft 365: new capabilities and pricing update” (Dec 4, 2025) — pricing update and value framing for Microsoft 365 and Copilot.

- Microsoft: 2025 Work Trend Index — adoption/usage context referenced for Copilot messaging and seat-level reality.

- Microsoft Support: “Skype is retiring in May 2025: What you need to know” — product change cited in the M365 section.

Цены Xbox Game Pass и сигналы стратегии консолей

- Xbox News: “Xbox Game Pass Ultimate, Premium & Essential plans” (Oct 1, 2025) — pricing update for Game Pass tiers and rationale.

- Reuters: “Microsoft raises prices on Xbox Game Pass Ultimate” (Oct 1, 2025) — reporting on Game Pass price changes and subscriber sentiment.

- The Verge: “Microsoft is bringing four Xbox games to PlayStation and Switch” — coverage of Microsoft’s cross-platform strategy and exclusivity shifts.

Azure AI Foundry, выбор моделей и обязательства по sovereign cloud

- Microsoft Azure Blog: “Grok 4 is now available in Azure AI Foundry” (Sep 29, 2025) — used to support Foundry’s multi-model positioning and the platform-layer thesis.

- Business Today: “Musk praises Tesla AI leap enabling 8-bit chips to deliver 32-bit intelligence” (Jan 17, 2026) — used as a recent example of the industry-wide shift toward efficiency (mixed precision / quantisation) as a competitive lever.

- Microsoft Azure AI Foundry documentation overview — overview of Foundry’s multi-model approach and platform positioning.

- Microsoft: “Microsoft opens Indonesia Central cloud region” (May 27, 2025) — confirms the Indonesia Central region launch and Microsoft’s long-term investment in local cloud infrastructure.

- Microsoft EU Data Boundary update page — cited for EU data boundary and compliance commitments.

- Microsoft Sovereign Cloud overview — referenced for sovereign cloud product strategy and commitments.

- Azure Charts: “Updates in January 2026” — consolidated feed used to support the claim that Azure’s operational update cadence remains high in early 2026.

Германия: sovereign cloud (Delos Cloud) и закупки публичного сектора

- Microsoft Blog: “Announcing comprehensive sovereign solutions empowering European organizations” (Jun 16, 2025) — confirms the Delos Cloud agreement and Microsoft’s European sovereign cloud strategy for regulated/public-sector buyers.

- Delos Cloud overview — operator background and sovereign cloud positioning for German public sector infrastructure.

- Delos Cloud press release PDF (Sep 23, 2024) — primary document confirming contracts and operating model for German public-sector sovereign cloud.

- Bertelsmann / Arvato: “First sovereign cloud platform for the German administration on the home straight” (Sep 24, 2024) — third-party confirmation that Delos Cloud, Microsoft, and Arvato Systems signed final contracts for German administration sovereign cloud.

Саудовская Аравия: партнёрство distributed cloud (Aramco Digital)

- PR Newswire: “Aramco Digital, Armada, and Microsoft collaborate to deploy world’s first industrial distributed cloud” (Feb 2025) — joint announcement describing industrial distributed cloud hubs and Azure integration for real-world AI workloads.

- Armada: “Aramco Digital, Armada, and Microsoft collaborate…” — implementation detail on edge data-center hubs and how the distributed cloud model connects to Azure services.

Индия: партнёрство Azure (Reliance Jio)

- Microsoft India Newsroom — source for Microsoft + Reliance/Jio partnership and regional cloud expansion.

IMF COFER: структура резервов и диверсификация доллара

- IMF COFER: Currency Composition of Official Foreign Exchange Reserves — primary dataset for USD share trends in disclosed FX reserves and long-run diversification patterns.

- IMF COFER portal (interactive tables) — reference view used for the mid‑50% USD share discussion and reserve totals context.

Публикации о сокращениях и индикаторы настроений

- CNBC: “Microsoft layoffs 2025 (over 15,000)” (Jul 24, 2025) — reporting used for layoffs timing, scale, and company messaging.

- Windows Central: “Microsoft’s Frank Shaw refutes massive layoff rumors” (Jan 2026) — coverage of the viral layoff claim and Microsoft’s public denial, used as context for how rumor cycles become morale/credibility events.

- GameSpot: “Microsoft Exec Dismisses Mass Layoff Report: ‘100% Made Up’” (Jan 2026) — secondary coverage citing Shaw’s denial.

- Blind (TeamBlind) — employee sentiment and layoff/rumor discussion forum (note: sentiment/rumor, not official data).

- Blind thread: “Microsoft Jan 2026 layoffs (heads up)” — the specific post referenced in this article (sentiment/rumor only; not official confirmation).